Dicen por estas tierras del norte que no hay mal que cien años dure, y a eso suele responderse que tampoco hay cuerpo que lo resista. Ambos tienen razón, por supuesto, pero cabe preguntarse si el repunte de las hipotecas tiene más que ver con una auténtica recuperación de la economía o con una superación del miedo.

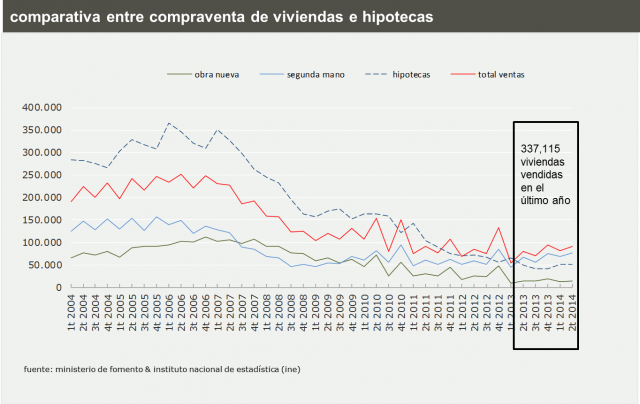

Como podéis ver en la gráfica, procedente del Instituto Nacional de Estadística, el repunte no es como para tirar cohetes, pero es cierto, objetivamente cierto, que las hipotecas firmadas han dejado de caer y llevan unos cuantos meses en la senda de la mejoría.

Entre los posibles motivos, podemos citar tres opciones:

-Que las cosas vayan efectivamente mejor, haya más gente con trabajo y haya más gente que puede llegar a embarcarse en un proyecto a treinta años porque la solidez de sus puestos y sus ingresos haga que esto sea prudente.

Perdonadme, pero yo esta opción no la veo. El trabajo que se está creando es mayormente trabajo a tiempo parcial o con una disminución salarial. El número de trabajadores ha crecido, y de ahí el maquillaje de las cifras del paro, pero el número total de horas trabajadas sigue disminuyendo, lo mismo que los ingresos totales por el factor trabajo (que ocho cobran menos en total de lo que antes cobraban siete, para resumir)

-Que el factor pánico se haya reducido.

Cuando llega una crisis, parte de los efectos proceden de la propia crisis y otra parte procede del efecto pánico, lo mismo que en la bolsa. En esas situaciones, no sólo dejan de consumir los que se quedan sin ingresos, sino también los que mantienen intactas, o casi, sus posibilidades económicas y prefieren posponer sus decisiones por prudencia. En el caso de las hipotecas, la gente que todavía tiene dinero lleva mucho tiempo posponiendo la compra de la casa y las reducciones de precios parecen haberse desacelerado, con lo que puede haber llegado el momento de dar el paso adelante.

Me parece bastante plausible.

-La tercera opción es que los bancos están ahogados en dinero y tiene que sacarlo fuera de alguna manera, relajando sus exigencias.

Con el Banco Central Europeo prestando cerca del 0%, los bancos tienen que buscar de algún modo la rentabilidad en sus negocios y están haciendo de nuevo la vista gorda ante según qué clientes. Si te prestan el dinero al 0% y puedes prestarlo a una media del 3% o del 4% el negocio es muy bueno de nuevo, incluso con un porcentaje de impagados. Como la rentabilidad se reduce en todos los sectores, la banca anda como loca por buscare los mejores clientes y ofrece de nuevo condiciones que pueden ser muy atractivas para quien pueda pagar una buena entrada u ofrecer ciertas garantías.

Veremos lo que depara 2015. Desde aquí os deseo lo mejor para este año entrante, que no sé si será bueno o malo, pero lo auguro movidito.