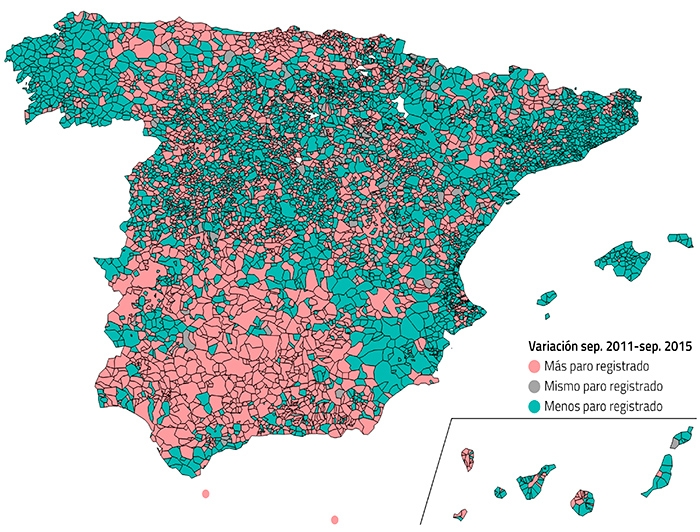

El mapa de arriba es perfectamente elocuente: ilustra, en colores, la variación del desempleo en España en esta legislatura política que acaba. En unas zonas de España, muy concretas y determinadas, el paro ha aumentado, mientras que en otra se ha conseguido que se reduzca.

Y me temo que nos e trata sólo de un asunto de empleo, sino de una valoración general de los activos, la economía, y también, como no, la vivienda y las hipotecas.

Cada vez existe una distancia mayor entre unas zonas y otras. La famosa desigualdad que tanto se comenta no alcanza sólo a las personas y sus salarios, que concentran la riqueza en unos pocos, sino también en los territorios.

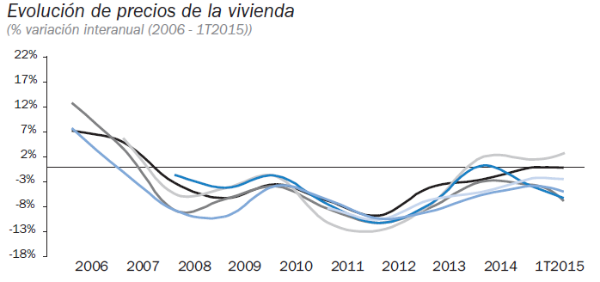

Con el tema hipotecario los inversores lo tienen claro, organizando un buen cúmulo de equívocos que ya ha salido aquí y en otras foros. Mientras unos dicen que el mercado de la vivienda y la hipoteca se están recuperando a buen ritmo, otros afirman que el ladrillo sigue hundido y lo estará por muchos años. ¿Y quienes tienen razón? Pues seguramente los dos.

Tienen razón los dos porque los que hablan de recuperación se refieren a unas zonas de España muy determinadas y a un tipo de viviendas muy concretos, capaces de mantener su valor e incluso de una revalorización debida a la demanda. Y los que hablan de que el hundimiento persiste aciertan también, porque hay una España devaluada, sin demanda y sin expectativas que malamente podrá vender pisos mientras la población siga cayendo y empobreciéndose.

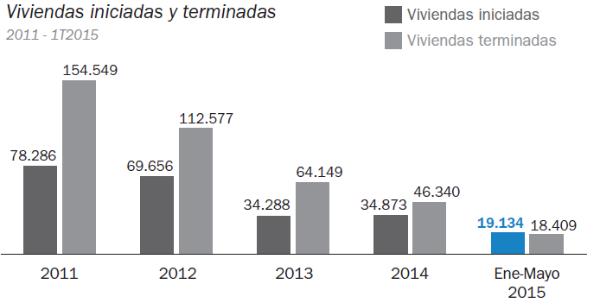

La vivienda no es una isla en medio de la economía, sino posiblemente el mejor reflejo de las demás actividades: si hay trabajo, hay demanda de vivienda, hay jóvenes que se emancipan, jóvenes que se casan y que buscan un lugar para su nueva familia. Si en vez de eso hay un 50% de paro juvenil y medio millón de jóvenes emigrantes, lo único que se venderá serán los palacetes en el Paseo de la Castellana o en la Diagonal. Y a inversores rusos y chinos.

Es lo que hay.