Una ventana de esperanza a los hipotecados

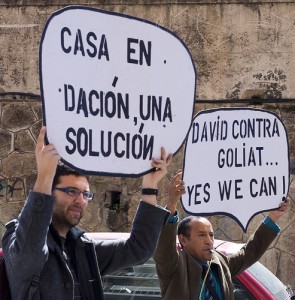

Como todo en la vida, los debates sociales también se mueven por modas y ahora estamos de lleno en la moda de la dación en pago temporal que ha sido propuesta desde diferentes puntos como una solución que podría evitar el drama social de las ejecuciones hipotecarias.

Esta dación en pago temporal no sería más que abrir un espacio de tiempo en el que los hipotecados pudieran acogerse a la dación en pago, de manera que pudieran entregar su vivienda a cambio de cancelar la deuda hipotecaria mantenida con la entidad financiera.

Pero la dación en pago temporal no sería barra libre para todos, sino que sería selectiva, de manera que los hipotecados que quisieran acogerse a ella tendrían que cumplir una serie de requisitos económicos, por lo que estaríamos hablando de una dación en pago temporal y selectiva.

Con esta figura se pretendería resolver los casos más extremos y problemáticos, de forma que las familias con mayores problemas financieros estuvieran en disposición de entregar su vivienda, cancelar su deuda y poder empezar de cero.

Sin embargo, no han faltado voces en contra de esta propuesta, ya que consideran que podría incentivar la morosidad. En un momento en el que el valor real de mercado de muchos inmuebles está por debajo de la deuda hipotecaria mantenida a muchos hipotecados les compensaría entregar la vivienda a cambio de cancelar la deuda, aunque su situación económica no fuera extrema.

Esta sería, por otro lado, la única manera que las entidades financieras podrían llegar a aceptar, aunque a regañadientes, una dación en pago retroactiva, es decir, aplicable a hipotecas ya formalizadas.

Incurrirían en pérdidas, no hay duda, pero podrían ser compensables con el hecho de evitar el desprestigio en el que están incurriendo por las imágenes dramáticas que vemos en televisión un día sí y otro también sobre desahucios de familias sin recursos.

En cualquier caso es un buen punto de partida para iniciar un debate social de altura sobre las modificaciones que se pueden aplicar a la legislación hipotecaria, un debate que habrá que ver hasta donde llega, si es que acaba llegando a algún lado.