Mejor no demos más ideas...

Perdonadme que me ponga tan bruto, pero como los sábados saco a pasear la cimitarra, aunque algunos me tachéis de exagerado o de poco moralizante, quiero hablar de un tema que nos interesa y nos importa a todos, por sus tremendas repercusiones.

La patronal y los sindicatos están en pleno pulso para dilucidar quién va a pagar el pato de la falta de dinero en el mercado. El problema parece otro, pero en realidad es ese: que no hay dinero circulando, y que a falta de efectivo ni se puede consumir, ni invertir, ni se pagan las deudas ni se puede confiar en que las pensiones lleguen a pagarse dentro de unos años, por razones tanto demográficas como económicas.

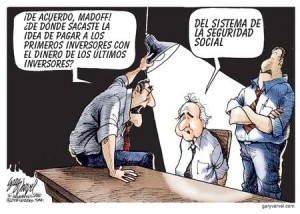

En primer lugar, aunque supongo que todos lo sabéis, hayq ue decir que el sistema de la Seguridad Social no es un sistema de capitalización, sino una especie de esquema Ponzi en el que tú pagas a los que ahora están jubilados y recibirás la pensión de los que paguen cuando tú te jubiles. Exacta y justamente el esquema piramidal usado por Madoff y otro muchos chorizos a lo largo de los tiempos. Si os apetece saber más sobre la historia de este tipo de estafa, os dejo un enlace sobre el esquema Ponzi.

Por tanto, como la Seguridad Social no se capitaliza, necesita ingresar en todo momento lo que paga, no lo que va a pagar en el futuro, con lo que estamos ante el hecho, doloroso pero cierto, de que son los trabajadores y empresarios actuales los que deben pagar las pensiones actuales y los seguros de desempleo del presente. Partiendo de esa base, una rebaja de las cotizaciones, como piden los empresarios para poder contratar a más trabajadores, supondría un agujero impresionante en las cuentas del Estado.

Y si las cotizaciones no se rebajan, veremos que el diferencial o Coin Fiscal, que es la diferencia entre lo que un empresario paga por un trabajador y lo que este trabajador recibe realmente por su trabajo, no dejará de crecer, dañando duramente las economías familiares y la rentabilidad de las empresas. Pero si se rebaja, el dinero de las pensiones y de las prestaciones de desempleo hay que sacarlo de algún lado.

Em cualquier otro país, en una situación como la actual, se permitiría que la Seguridad Social entrase en déficit y se pondría ese dinero de los Presupuestos Generales, o sea, de los impuestos de todos. Pero en España eso no es posible, puesto que el Gobierno ha gastado hasta el último céntimo disponible en satisfacer las demandas de financiación autonómica, e incluso se ha endeudado más alla de lo razonable para cumplir algunas reclamaciones políticas de ciertas comunidades.

Por tanto, como el dinero se ha gastado en el Estado de las Autonomías, no quedan fondos para el Estado del Bienestar, ni para fomentar el empleo, ni para pagar más allá de seis meses un seguro de desempleo complementario a los que no cobren ninguna otra prestación.

El monto de esa prestación de emergencia será de 420 €, y de sobra sabéis lo que se puede hacer con 420 € si hay que mantener una familia, y eso sin contar con que haya que pagar una hipoteca, que si no, ya es de echarse a temblar. Se habla de que se puede ampliar a doce meses en un futuro, pero de momento de momento, como os digo, se negocia sobre la base de seis meses.

Así las cosas, lo que se pregunta uno es qué puñetas están negociando y por qué siguen haciendo el paripé de que hablan. El Gobierno no puede rebajar las cuotas de la Seguridad Social más allá de un 1,5 % porque no tiene con qué pagar una rebaja mayor, y tanto patronal como empresarios saben que con esa cantidad no se fomentará realmente la creación de trabajo. ¿Cómo se puede salir de esto? Por supuesto, gastando menos en otras cosas y dedicando el dinero a lo que realmente importa a la gente, que son sus garbanzos.

Pero los garbanzos de la gente no vienen en los Estatutos de Autonomía, ni amenazan con retirar el apoyo parlamentario si no se llevan a su redil los dineros de todos, con lo que, como veis, es lo último que se negocia.

¿Por qué no se negoció el tema laboral y salarial antes que la financiación autonómica, ya que es mucho más importante y preocupa a más gente? Porque se pensaba dejar para esto lo que sobrase de lo otro. O sea, nada.

Este Gobierno es así: cuando la gente haga cola para pedir trabajo o subsidio de desempleo, le regalarán una bombilla de bajo consumo y un banderín de su autonomía, con el himno cantado en formato MP3 (y pagando el canon a la SGAE, por supuesto).

Y se quedarán tan anchos.

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta  Los tipos oficiales de la zona euro bajan en 0,50 puntos hasta situarse en el 2%. La decisión del BCE (Banco Central Europeo) de bajar los tipos se verá reflejada en que el euribor seguirá su tendencia bajista. Hoy el euribor ha cotizado en 2,651% en su valor diario, lo que deja temporalmente la media mensual de enero en 2,849%.

Los tipos oficiales de la zona euro bajan en 0,50 puntos hasta situarse en el 2%. La decisión del BCE (Banco Central Europeo) de bajar los tipos se verá reflejada en que el euribor seguirá su tendencia bajista. Hoy el euribor ha cotizado en 2,651% en su valor diario, lo que deja temporalmente la media mensual de enero en 2,849%.