A pesar de las muchas criticas al sistema hipotecario de España, el sector financiero destaca su eficiencia, así como el hecho de que se ha permitido el acceso a muchos sectores de la sociedad a una vivienda en precio y condiciones más favorables incluso que muchos países en el mundo. No por nada en la actualidad, España es uno de los países que tienen uno de los más altos porcentajes de vivienda en propiedad, además de que los préstamos hipotecarios que las financian, son de los más baratos.

Se destaca por ejemplo que el 83% de las familias españolas tienen su vivienda en propiedad, un porcentaje que se encuentra muy por encima de países como Estados Unidos y Reino Unido, Alemania, Suiza y Holanda. Este mayor porcentaje en régimen de vivienda de propiedad en comparación con el alquiler tiene que ver con un aspecto cultural en el que los consumidores españoles optan por la compra de una vivienda, pues esto representa tanto un hogar como su patrimonio personal.

Por otro lado también esta el tema de los incentivos fiscales en la declaración de la renta en España que siempre es lo primero que se considera en la adquisición por encima del arrendamiento. Igualmente hay que destacar que España es un mercado donde la capacidad que se tiene de acceder a una vivienda prácticamente siempre ha estado asegurada con un costo de financiación relativamente bajo en comparación con el estándar internacional. Esto es considerado como un síntoma de eficacia en cualquier mercado.

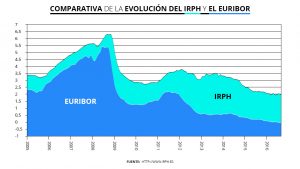

Ahora bien, los tipos de interés en préstamos hipotecarios que se tienen en España, pasaron del 11% en el año de 1995, hasta el 4% y algo por encima del 3% en la primera mitad de los años 2000. En aquel momento, los consumidores estadounidenses y alemanes compraban viviendas a un tipo de interés que como media era de entre el 5 y el 6%.

Uno de los motivos por los que las hipotecas en España son de las más baratas en el mundo tiene que ver con que gran parte de la vivienda, un aproximado del 95% de todos los créditos, son financiados a un tipo de interés variable. En otros mercados sin embargo, lo que predomina son los préstamos hipotecarios con un tipo de interés fijo. En consecuencia, la cartera de hipotecas en las entidades bancarias de España ha experimentado mucha más sensibilidad ante la caída de los tipos de interés.

Otro aspecto que explica el abaratamiento de los préstamos hipotecarios en España es la competencia comercial entre los bancos. No hay que olvidar que a inicios de los años 90’s, los bancos en España comenzaron a darse cuenta de que existía una fuente de crecimiento importante en cuanto al crédito de hipotecas, convirtiéndolo en un componente fundamental de su actividades.

Con la disminución de los tipos de interés y además la expansión de las cajas, junto con la competencia de los bancos, se favoreció que el mercado hipotecario en España creciera y se ofrecieran créditos hipotecarios bajos en comparación con otros países. Lo que sucedió es que simplemente se tuvieron las condiciones propicias para un mercado más competitivo y más transparente.