Vieja estética para nuesvas herramientas

Hace tiempo que estamos aquí hablando de los pros y contras de unas y otras hipotecas, pero me parece que lo que no hemos analizado nunca es el hecho de que el contrato hipotecario, por su propia naturaleza, empieza a a ser un producto obsoleto y peligroso para ambas partes, tanto para la banca que lo conoce como para el particular que lo pide.

Quizás os haya sonado raro esto que he dicho, pero trataré de explicarme:

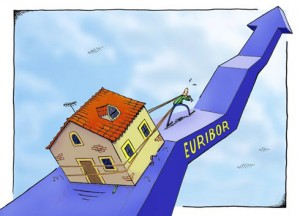

La hipoteca es un contrato a muy largo plazo en el que el banco presta un dinero a cambio de la garantía de un inmueble y, en España, de todos los bienes presentes y futuros del deudor.

El problema sobrevenido con la modernidad es que el plazo es excesivo. Cuando la sociedad era estable, tanto desde el punto de vista laboral como económico, era justificable que se firmasen contratos a treinta años. ¿Pero sigue siendo eso normal en los tiempos en los que todo cambia a la velocidad que cambia y nadie puede, realmente, medir los riesgos del largo plazo?

Muchas veces hemos oído hablar de que la sociedad actual cambia a toda prisa. Hemos oído comentar que en en 1992, en la Expo de Sevilla, nadie mencionaba siquiera internet en sus expositores, de que poo aquella época prácticamente no existían los teléfonos móviles y todas esas cosas. Sabemos que los cambios sociales y de tecnología han provocado gigantescos cambios económicos, que se han deslocalizado empresas, que se y ha globalizado el mundo económico hasta el punto de que competir por un producto, o un salario, no es siquiera parecido a lo que era hace diez años….

Bien, pues seamos sinceros entonces: Con este ritmo y esta incertidumbre, ¿ prudente para cualquiera de las dos partes firmar un contrato a treinta años? Da la impresión de que no. Da la impresión de que la hipoteca, con sus plazos imposibles, tendrá que ser sustituida más pronto que tarde por algún otro producto que se adecue mejor a la nueva realidad.

No podemos seguir creyendo que es lógico hablar de plazos de treinta años cuando la historia, la vida y los cambios se han acelerado hasta el punto de que muchos d los que tenemos treinta y tantos o cuarenta años nos reconocemos completamente obsoletos en gran parte de las cosas que dominan nuestro mundo. Todo envejece deprisa. Todo se va rápidamente a la obsolescencia por unos cambios que no parecen detenerse. Y sien embargo pretendemos aún decir que un contrato a treinta años tiene los riesgos medidos.

De ahí, para mí, viene gran parte del problema. De que seguimos manejando con herramientas viejas problemas absolutamente nuevos. De que nos hemos ido a Marte y seguimos consultando la predicción del tiempo de la Tierra.

Tarde o temprano habrá que hacerse a la idea y reconocer que, hoy por hoy, una hipoteca a treinta años es casi una quimera.