Para que haya donde elegir

A lo mejor es que hoy vengo un poco mosqueado, pero creo que ya va siendo hora de que abordemos el tremendo problema de la gente que hace cosas sin enterarse, ¿no creéis?

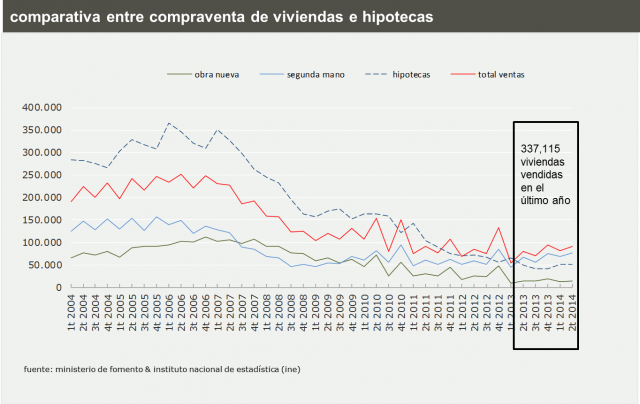

Muchas familias firmaron sus hipotecas en divisas, por aquello de que sus tipos de interés eran menores a los de aquí, y estaban muy contentas y ufanas con ello. Luego, a veces esas monedas se depreciaron, y las familias que habían firmado en francos suizos o yenes, estaban aún más contentas y ufanas con su decisión.

Pero ahora, de un tiempo a esta parte, es el euro el que se ha devaluado frente a otras monedas, con el consiguiente encarecimiento de esas otras divisas y la subida de las cuotas correspondientes. Y ahora, claro, llega el llanto, y llegan a veces las demandas contra los bancos, a los que se acusa de no haber informado convenientemente a sus clientes de los riesgos que esta operación comportaba.

Pero vamos a ver: los bancos no son santos, desde luego, pero , ¿de qué vamos con esa costumbre de que todo lo que sale mal es por falta de información?

Por supuesto que hubo muchos, muchísimos viejos ( y no tan viejos) a los que les metieron el dinero en las preferentes sin informarlos de casi nada, pero también hubo muchos que sólo escucharon que les pagaban el siete o el ocho por ciento, y mientras lo cobraron estaban estupendamente informados y estupendamente asesorados.

¿Y no pasó lo mismo con las emisiones filatélicas, los bosques y otras parecidas? igual. . Todo estaba bien hasta que llegaron las pérdidas.

Pues parece que ahora es el turno del lloro en las hipotecas. Que si yo no sabía que las monedas fluctuaban, que si yo no sabía nada del mercado de divisas… La gente parece que sólo sabe algo cuando la cosa sale bien.

Después le dicen al juez que son tontos, y creen que con eso basta para recuperar su dinero.

Lo primero, creo yo, es que normalmente no son tontos en absoluto. Y lo segundo, que si lo son, por lo menos que no voten y no nos hagan depender a los demás de sus tonterías.

¿No es lo justo?