Somos prisioneros

Es una guerra antigua: unos opinan que vivimos mejor que nuestros padres, pro la cantidad de cosas de que podemos disponer y que ellos nunca llegaron a imaginar siquiera, y otros creen que somos como los indios gilipuertas aquellos a los que les cambiaron el oro por baratijas. Al final y si se quiere ser serio (cosa que no siempre se pretende) lo que hay que comparar son los niveles de vida, o dicho de otro modo, el esfuerzo o dolor que a una familia cualquiera le costaba adquirir un bien o meterse en una hipoteca.

En ese sentido, un rastreo por las bases de datos del Instituto Nacional de Estadístico (INE) nos ofrece unos niveles de precios que pueden ser interesantes: en 1916, un kilo de pan, 0,46 pesetas. Un kilo de carne de vaca, 1,82 pesetas. Un kilo de bacalao, 1,77 pesetas. Un kilo de patatas, 0,19 pesetas. Un kilo de garbanzos, 0,86 pesetas. Un litro de vino, 0,51 pesetas. Un litro de leche, 0,40 pesetas. Un litro de aceite, 1,19 pesetas.

¿Y eso era mucho o poco pata la época? ¿Cuánto ganaba un trabajador?

Eso, como siempre, dependía de zonas geográficas y de las distintas ocupaciones. Un albañil por ejemplo ganaba unas 6 pesetas al día en el mejor de los casos. Pero no en todos los sitios sino en Barcelona y Madrid. En Valladolid podía ganar 2 pesetas al día, o un poco menos en algunas comarcas del sur de España y en épocas en que no se recogiese la aceituna o se realizasen otras tareas agrícolas.

Para saber cuál era el poder adquisitivo, se suele escoger la cesta de la compra para comprobar el peso de los productos básicos en un salario normal. Por ejemplo, una docena de huevos costaba 1,26 pesetas en 1916 lo que equivalía a la mitad del jornal (diario) de un albañil en España, es decir, esa docena de huevos la podía pagar con medio día de trabajo.

Hoy, una docena de huevos en un hipermercado oscila entre 2,30 y tres euros. Eso equivale a una media hora de trabajo de alguien que gane el salario mínimo interprofesional. Y tomando en cuenta que trabaja 22 días al mes, y no hace más de 40 horas a la semana. En resumen, hoy la cesta de la compra supone menor esfuerzo de trabajo. Muchos menos que hace cien años.

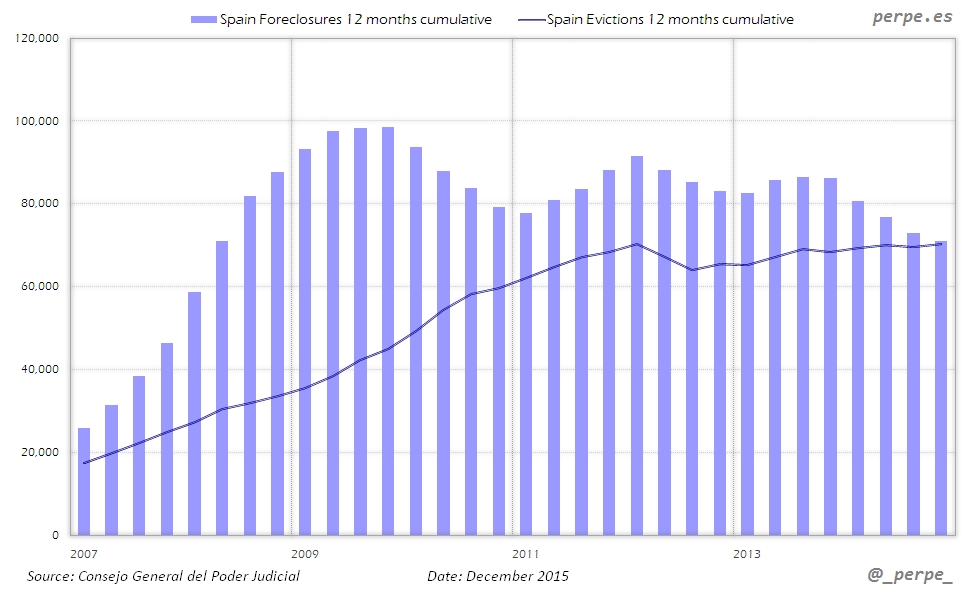

Pero eso es la comida, algo que ya sospechábamos que salía barato hoy en día comparado con otros tiempos. Si pasamos a la vivienda, que es el género que trabajamos aquí, resulta que en 1916 se constituyeron más de 24.000 hipotecas por un valor de 424 millones de pesetas (unos 2,5 millones de euros de hoy). . Lo curioso es que la inmensa mayoría de las hipotecas de 1916, es decir, 18.777 hipotecas, se pagaban antes de seis años. Hoy la hipoteca media es de 20 años. O sea que la gente pagaba antes porque podía…

En aquella época, Europa estaba en medio de una guerra y España, neutral, se convirtió en abastecedor de materias primas y otras cosas. El producto interior creció a un ritmo superior del 3% anual, más o menos como ahora, pero unos años después de la guerra, a partir de 1921, se desplomó y retrocedió.

O sea que a lo mejor nos hace falta eso: que los demás se metan en líos y nosotros tengamos el buen criterio de quedarnos fuera. Pero no sé por qué, me parece improbable tanta suerte… O tan buen tino.