La referencia que más se usa para calcular hipotecas en España es el Euribor, y este mes pasado de febrero se cumplen tres años en número rojos.

Este año el Euribor cerró en – 0, 108% y desde hace tres años (febrero del 2016) el Euribor ha estado cerrando sus cifras en porcentajes negativos.

En febrero del 2016 marcó un hecho histórico en el tema del Euribor y desde entonces se abrió punta al debate sobre la banca, demandando que pagara a los clientes por adquirir hipotecas, esto debido a las cifras negativas que se empezaron a presentar, sin embargo, esto nunca sucedió, aparte de que cada entidad financiera maneja un indicador distinto.

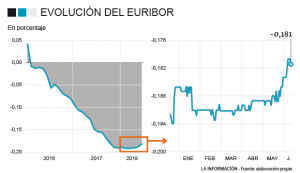

Pero no todo es tan malo como suena, a pesar de que los indicadores del Euribor permanecen en cifras negativas, desde marzo del año pasado, esto ha cambiado, puesto que desde esa fecha fue la última vez que el Euribor presentó un decrecimiento.

Esto quiere decir que desde abril del año pasado el Euribor ha ido creciendo paulatinamente, y a pesar de que aún no se tengan cifras positivas, el Euribor no ha dejado de crecer.

Gracias a este crecimiento del Euribor, hace ya 6 meses, las hipotecas registraron su primer encarecimiento, algo que no se veía desde hace ya 7 años.

Muchos analistas hacen mención de que el Euribor está tomando fuerza y de que en el futuro seguirá en crecimiento, esperando en sí que el crecimiento ya proyecte cifras positivas, esto quiere decir que este 2019 se proyectan crecimientos no muy grandes pero si considerables que ayudarán a que poco a poco los números del Euribor se posicionen positivos como en años anteriores, algo favorable, recordando los acontecimientos del año pasado, en el que se pronosticaba el término de la política expansiva del Banco Central Europeo o también conocido por sus siglas BCE.

Por otro lado, el Banco Central Europeo puede provocar que el Euribor siga con una tendencia favorable al alza; pero ¿por qué? Bueno esto se ha proyectado debido a que, si el BCE busca hacer algunas inyecciones para liquidez de un crecimiento un poco más lento y paulatino, para que los tipos de interés no se vean tan elevados tan repentinamente, ya que el BCE busca que al menos el tipo de interés se vea estable hasta el verano de este año (2019).

Se espera que para que los indicadores presenten cifras positivas pasen algunos meses pues el crecimiento aún no ha sido tan drástico, sin embargo el Euribor siempre ha tenido una evolución a la par de los tipos de bajadas y subidas que se presentan y aprueban dentro del Banco Central Europeo; banco que por su parte no ha movido las tasas desde hace 3 años (2016, año en el que también se registró la última cifra positiva del Euribor y comenzó con números negativos, año en el que también se cerró por primera vez en la historia el Euribor con un 0%).

Los datos de los días que llevamos del mes de abril situan de momento la media del euribor en -0,112%. Veremos al final de abril que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

Los datos de los días que llevamos del mes de abril situan de momento la media del euribor en -0,112%. Veremos al final de abril que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

El euribor de marzo baja hasta -0,109%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.

El euribor de marzo baja hasta -0,109%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.  El euribor en marzo de momento sube respecto al mes anterior. La media de su valor mensual es de -0,108%, ¿Cómo cerrara este mes?.

El euribor en marzo de momento sube respecto al mes anterior. La media de su valor mensual es de -0,108%, ¿Cómo cerrara este mes?.  El euribor en esta fecha alcanza el valor medio mensual de -0,109%. Estamos todavía a dia 16, por lo que nos quedan todavía bastantes valores del euribor para saber como cerrará el euribor en febrero.

El euribor en esta fecha alcanza el valor medio mensual de -0,109%. Estamos todavía a dia 16, por lo que nos quedan todavía bastantes valores del euribor para saber como cerrará el euribor en febrero.  El euribor en enero de momento sube respecto al mes anterior. La media de su valor mensual es de -0,118%, ¿Cómo cerrara este mes?.

El euribor en enero de momento sube respecto al mes anterior. La media de su valor mensual es de -0,118%, ¿Cómo cerrara este mes?.