En abril se ha hecho nuevamente la cotización del Euribor no han hecho más que confirmar lo que ha declarado el presidente del Banco central Europeo (BCE) quien se llama Mario Draghi durante la última reunión que tuvo que ver con la política monetaria de la entidad.

En dicha reunión el banquero reconoció principalmente el aumento en los tipos de interés que son previsibles para el verano de este mismo año (entre septiembre u octubre) haciendo que se traspase para finales de este mismo año que sería en inicios del 2210.

Tenemos constancia que el Euribor había emprendido una ligera senda alcista la cual financiada por estas mismas intenciones haciendo que vuelva a tener movimiento o en otras palabras que despegue nuevamente.

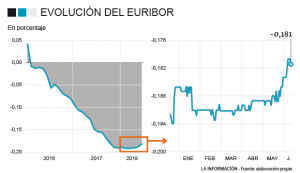

En el mes de febrero se ha cotizado que no se han registrados cambios relevantes dentro del nivel -0,0108% u -0,109% pero cada poco se ha ido recortando unas cuantas centésimas hasta lograr situarse en el -0,112%, la cual es una tasa que se ha repetido durante los primeros cuatro días de abril.

Este movimiento quiere decir que aquellas personas que revisan sus créditos en el periodo de abril verán que las cuotas tendrán un aumento en dichas cuentas, debido a que el Euribor ha cerrado el cuarto mes durante el año 2018 junto con una tasa que fue del mínimo -0,190% pero debes de estar tranquilo ya que estos aumentos que notarás en tu cuenta serán de no más que unos cuantos euros.

Un afamado analista de parte de XTB, Joaquín Robles ha dado unas palabras con referencia de este estancamiento “se debe ante la imposibilidad de que el BCE pudiera incrementar los tipos de interés a finales de este año”.

Haciendo que la mejora paulatina económica vuelva a despertar las deudas de la institución europea, la cual se fijará en mantener los tipos bajos mientras espera de la evolución económica.

Debido a estos movimientos borrara sorpresivamente las expectativas en cuanto a los incrementos en el valor del dinero, durante el verano.

Pero también es importante hacer mención que el 7 de marzo el mismo presidente de la BCE que porta el nombre Mario Draghi ha propuesto hasta el año 2020 el primer aumento en el tipo de interés desde el 2011, lo cual actúa como la reacción ante los debilitamientos económicos dentro de la zona del euro.

Además de esto, también se ha hecho mención de las nuevas proyecciones de liquidez que a partir de septiembre y sobre todo que llega hasta marzo del 2021, para que de esta manera los bancos puedan hacer préstamos a las empresas y sobre todo de igual manera a los hogares, haciendo que de esta manera se impulse nuestra actividad económica.

Se trata de información que es relevante, para todo movimiento económico o decisiones que estemos dispuestos a tomar, para poder comprender los aumentos en las cuotas o las bajas en ellas. Hay que estar atentos ante cualquier cambio.