¿Dónde están las llaves...?

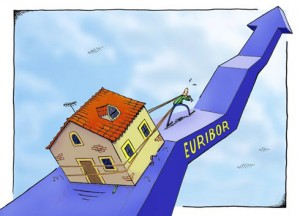

En estos días que estamos viviendo la vorágine alcista del Euribor nos empezábamos a temer lo peor en lo que se refiere al tipo de interés de nuestras hipotecas, pero mucho me temo que esto no va a ser algo nuevo, sino que ya lo venimos arrastrando desde atrás.

Concretamente, desde este pasado enero cuando el tipo de interés medio de las hipotecas se situó en el 2.92%, el tipo más alto desde agosto de 2009. Es decir, que tras unos meses de calma en los que hemos podido disfrutar, los que no tenían cláusula suelo, claro, tipos de interés muy bajos, ahora nos llega la tempestad.

Una tempestad que sabemos cuando ha empezado, pero no cuando terminará, porque a falta de inestabilidades exógenas, Jean Claude Trichet, el Gobernador del Banco Central Europeo, ha decidido poner más carnaza e insinuar una subida de tipos a partir de abril, lo cuál ha disparado aún más el Euribor.

Una subida de tipos que dependerá mucho de como evolucione la situación en Libia, o más concretamente, como evolucione el precio del petróleo, porque en la situación alcista en la que se encuentra ahora mismo arrastra la inflación de la zona euro y obliga al Banco Central Europeo a protegerse, y la mejor forma de hacerlo es incrementando los tipos de interés.

En ese sentido se equivoca el BCE en anteponer la protección ante la inflación al crecimiento económico, porque un incremento de los tipos de interés puede relajar las tensiones inflacionistas, pero a cambio paraliza el proceso de dinamización que se estaba comenzando a atisbar en nuestras economías.

Pero los más perjudicados, sin duda, serán los titulares de las hipotecas que verán como el 2%, previsto para final de año, se alcanza antes del verano, con lo que el número de hipotecados sufriendo las consecuencias de una subida brutal de sus cuotas se disparará de manera exponencial.

Habrá que estar atentos a ver como evoluciona la situación, pero no podemos estar muy tranquilos, habida cuenta de que cada noticia que recibimos es negativa y cada aparición en público de un responsable financiero es para echarnos a temblar.