¿Qué me estás contando?

La rumorología es una ciencia que no tiene fin, que se sabe cuando empieza pero no cuando termina, un rumor lanzado a los cuatro vientos puede causar un daño irreparable o solucionar un problema en principio irresoluble, para más honra de quien lo lanzó en primer lugar.

Hace unas semanas empezó el runrun de que le Gobierno estaba planteando la posibilidad de eliminar la deducción por vivienda de manera retroactiva, es decir, para todos los contribuyentes independientemente de cuando hubieran adquirido su vivienda.

Es cierto que este rumor ha ido perdiendo fuerza a medida que voces contrarias se han levantado contra esta posibilidad, pero también es cierto que hasta que el Gobierno no presente la reforma fiscal para este año 2014 de una manera definitiva todo es posible.

Sin embargo, se trataría de un suicidio económico a todas luces ya que iría en contra de todos los fundamentos básicos de la seguridad jurídica, del saber a que atenerse, que es fundamento esencial sobre el que se sustenta toda economía más o menos estable y seria.

Si ahora, de repente, el Gobierno decidiera eliminar una condición sobre la que se adquirió una vivienda en el pasado sería como hacerse trampas en el solitario y España dejaría de ser un país serio para los inversores internacionales que verían nuestro país con un mayor grado de riesgo.

Es decir, bueno sería que el Gobierno se dejara de estas zarandajas que no nos llevan a ningún lado y que se pusiera en serio a intentar resolver el problema económico que nos acucia. Aunque también podemos entender este rumor como un globo sonda, con el único objetivo de levantar una cortina de humo ante la posibilidad de algo peor.

Algo peor que puede venir en forma de una subida del IVA o de la eliminación de más productos del IVA reducido, encareciendo así su precio y dificultando la recuperación del consumo, palanca fundamental para poder empezar a plantearnos la recuperación económica.

En definitiva, no creo que se atrevan a implantar la retroactividad de la eliminación de la deducción por vivienda, por la cuenta que les trae, por la cuenta que nos trae.

A falta de confirmación del Banco de España, ya tenemos todos los datos para saber que el euribor en enero cerró en 0,562%. El euribor es el índice de referencia para la mayoría de hipotecas en España.

A falta de confirmación del Banco de España, ya tenemos todos los datos para saber que el euribor en enero cerró en 0,562%. El euribor es el índice de referencia para la mayoría de hipotecas en España.

Los datos de los días que llevamos del mes de enero situan de momento la media del euribor en 0,557%. Veremos al final de enero que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

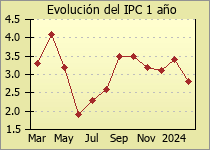

Los datos de los días que llevamos del mes de enero situan de momento la media del euribor en 0,557%. Veremos al final de enero que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.  La subida mensual del IPC ha situado en diciembre su tasa anual en el 0,3%, por encima de la del mes de noviembre, según los datos registrados por el INE (Instituto Nacional de Estadística).

La subida mensual del IPC ha situado en diciembre su tasa anual en el 0,3%, por encima de la del mes de noviembre, según los datos registrados por el INE (Instituto Nacional de Estadística).