El otro día hablábamos de la burbuja inmobiliaria británica y de cómo no se libran del condenado fenómeno ni esos tipos tan flemáticos y sensatos que son los ingleses. Hoy, para seguir con el recorrido y demostrar que las burbujas inmobiliarias son un fenómeno universal vamos a ver el otro caso, el de China, mucho más preocupante que el anterior por las repercusiones económicas y financieras que podría tener para el resto del mundo.

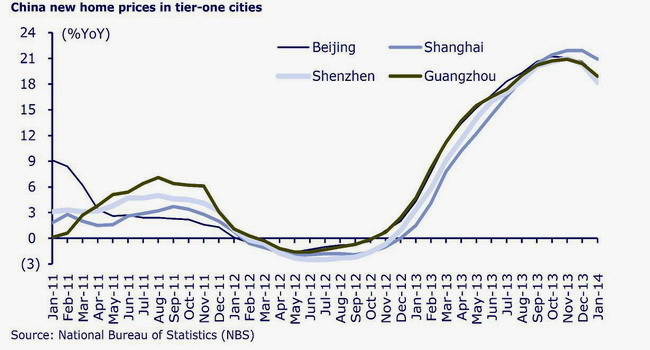

Como sabéis, suelo ilustrar los artículos con alguna foto alusiva y un pie que la explique desde la ironía, pero en esta ocasión creo que es necesario usar una gráfica como apoyo, sin cachondo alguno, y un poco más grande de lo habitual. Echadle un ojo detenidamente, por favor.

El despegue de la economía China y su papel preponderante como nueva potencia económica ha atraído gran cantidad de capitales del exterior, y no sólo destinados a aumentar la producción industrial y deslocalizar la industria occidental. Muchos de esos capitales aguardan una buena oportunidad de inversión y entre tanto se colocan en el sector inmobiliario, que ha sufrido un enorme auge en el país debido a la enorme migración de personas del campo hacia las ciudades. Hablamos de casi ciento cincuenta millones de personas en veinte años, aunque algunos mencionan cifras mucho más abultadas.

El crecimiento anual de China es de alrededor del 7,7% y la balanza comercial positiva junto al mercado inmobiliario son las grandes bazas del gigante asiático. El Gobierno chino, además, lleva años jugando al cubilete con el valor de su moneda para intentar atraer capitales extranjeros, así que no es de extrañar que al final se haya producido una enorme acumulación de dinero tras sus fronteras.

El problema, por supuesto, es que ese dinero está allí a título de préstamo y que en algún momento los que lo pusieron querrán recuperarlo. La conclusión final es que China es ahora uno de los países más endeudados del mundo con un 215% de su PIB en deuda (según datos del Banco Popular de China, correspondiente a un 75% en deuda pública y un 140% del PIB en privada).

¿Y qué está sucediendo? Que la larguísima crisis de Occidente está impulsando a algunos de esos inversores a intentar deshacer sus inversiones, lo que unido al debilitamiento de la demanda ha hecho que la bolsa china lleve tres años seguidos de caídas y la vivienda ya haya iniciado la cuesta abajo, como podéis ver en la gráfica.

Si se confirma el estallido de la burbuja china, que es justamente lo que yo preveo, la crisis de las hipotecas subprime va a ser una broma de niños comparada con la crisis de la hipoteca china.

Veremos en unos meses.

El IPC (Indice de Precios al Consumo) situó en marzo su tasa anual en el -0,1%, una décima por debajo de la del mes de febrero, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).

El IPC (Indice de Precios al Consumo) situó en marzo su tasa anual en el -0,1%, una décima por debajo de la del mes de febrero, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).

El euribor de marzo sube hasta 0,577%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.

El euribor de marzo sube hasta 0,577%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.

La tendencia del euribor en marzo es a subir. Esto es así comparando su valor mensual medio actual que es de 0,565% respecto al valor del mes pasado.

La tendencia del euribor en marzo es a subir. Esto es así comparando su valor mensual medio actual que es de 0,565% respecto al valor del mes pasado.